Wir informieren: So setzt sich Ihre Rechnung zusammen.

Die Sparkassen DirektVersicherung kalkuliert Versicherungsbeiträge für ihre Kundinnen und Kunden stets fair, transparent und gemäß der aktuellen Marktlage. Dabei gibt es mehrere relevante Faktoren - und einige davon bestimmen Sie selbst mit.

Ein Beispiel: Ihre persönliche jährliche Fahrleistung. Kommen Sie in einem Versicherungsjahr mit vergleichsweise wenigen Kilometern aus, dann finden wir es nur gerecht, wenn Sie dafür auch eine entsprechend geringe Prämie bezahlen.

Andere Faktoren berücksichtigen äußere Umstände, z. B. die Regionalklassen und Typklassen, die jedes Jahr neu und für jede einzelne Versicherungssparte (Haftpflicht, Teilkasko, Vollkasko) festgelegt werden - verbindlich für alle deutschen Versicherer.

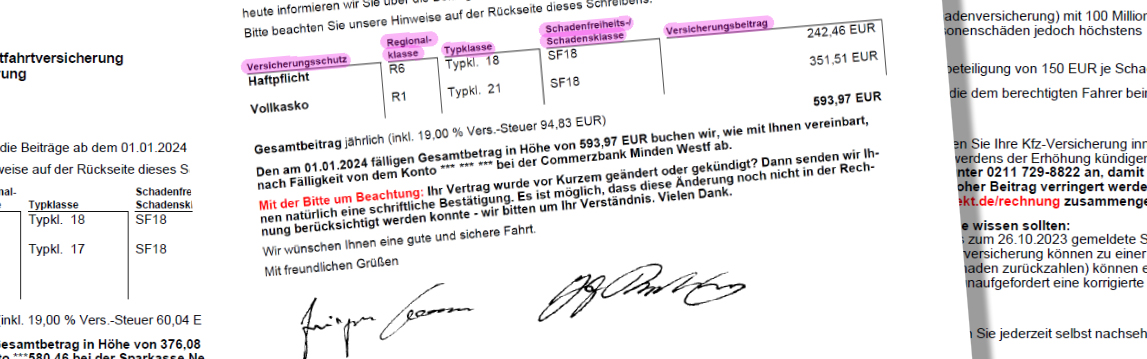

- Bild oben: So sieht bei uns im Prinzip eine Rechnung zur Kraftfahrtversicherung aus.

- Unser Tipp: Sie finden die aktuellen Beiträge auch in Ihrem persönlichen Account unseres Kundenportals "Meine S-Direkt" - dort können Sie Änderungen zum Vertrag vornehmen, den Tarif wechseln und ggf. bares Geld sparen.

Die einzelnen Aspekte einer Rechnung erläutern wir Ihnen hier:

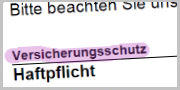

1. Der Umfang Ihres Versicherungsschutzes

In der ersten Spalte sehen Sie, inwieweit Ihr Fahrzeug bei uns versichert ist. Die Haftpflichtversicherung ist die Basis einer jeden Autoversicherung. Darüber hinaus listen wir auf, ob Sie auch eine Teilkasko bzw. Vollkasko oder FahrerSchutzPlus als Zusatzbausteine gewählt haben.

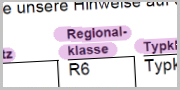

2. Der Faktor für Ihren Zulassungsbezirk: die Regionalklasse (Erklärfilm weiter unten!)

Jeder Zulassungsbezirk wird in eine Regionalklasse eingestuft. Je höher eine Regionalklasse ausfällt, desto höher ist auch der Versicherungsbeitrag. Sie gilt automatisch für alle Fahrzeuge, die in diesem Bezirk zugelassen sind - also auch für Ihr Fahrzeug.

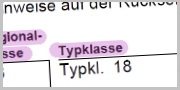

3. Der Faktor für Ihr Auto: die Typklasse (Erklärfilm ebenfalls weiter unten!)

In der Haftpflicht- und Kaskoversicherung wird jedem Automodell eine Typklasse zugewiesen. Wenn sich die Typklasse erhöht, führt dies auch zu Beitragserhöhungen in der jeweiligen Versicherungssparte - unabhängig davon, ob Sie selbst einen Schaden an Ihrem Auto hatten.

4. Unfallfreies Fahren lohnt sich: die Schadenfreiheitsklasse

Je länger Sie unfallfrei fahren, desto höher ist Ihre Schadenfreiheitsklasse (SF-Klasse). Ein Schadenfall hingegen führt bisweilen zu einer Rückstufung in eine niedrigere SF-Klasse und damit zu einer höheren Versicherungsprämie. Sprechen Sie uns an: In so einem Fall ist ggf. ein Schadenrückkauf möglich.

Kurz und knackig: die Erklärfilme.

Was ist eine Typklasse?

Wie wird eine Regionalklasse ermittelt?

Gleiches Recht für Alle

Übrigens: Die Einstufungen der Typ- und Regionalklassen durch den GDV werden durchgängig von jedem deutschen Versicherungsunternehmen übernommen - sie sind also bundesweit identisch. Bei einem Wechsel der Versicherung müssen Sie also nicht befürchten, dass sich die für Sie gültige Typ- oder Regionalklasse verändert. Das kann nur passieren, wenn für Ihr Automodell oder Ihren Zulassungsbezirk eine grundsätzliche Neueinstufung vorgenommen wird.

Ihre Autoversicherung ist teurer geworden?

Wir haben für Sie ein paar praktische Tipps zusammengestellt, wie Sie clever und schon mit kleinen Anpassungen Ihre Versicherungsprämie senken und vielleicht sogar einen Batzen Geld sparen können.

Hier sind Sie: Spartipps zur Autoversicherung